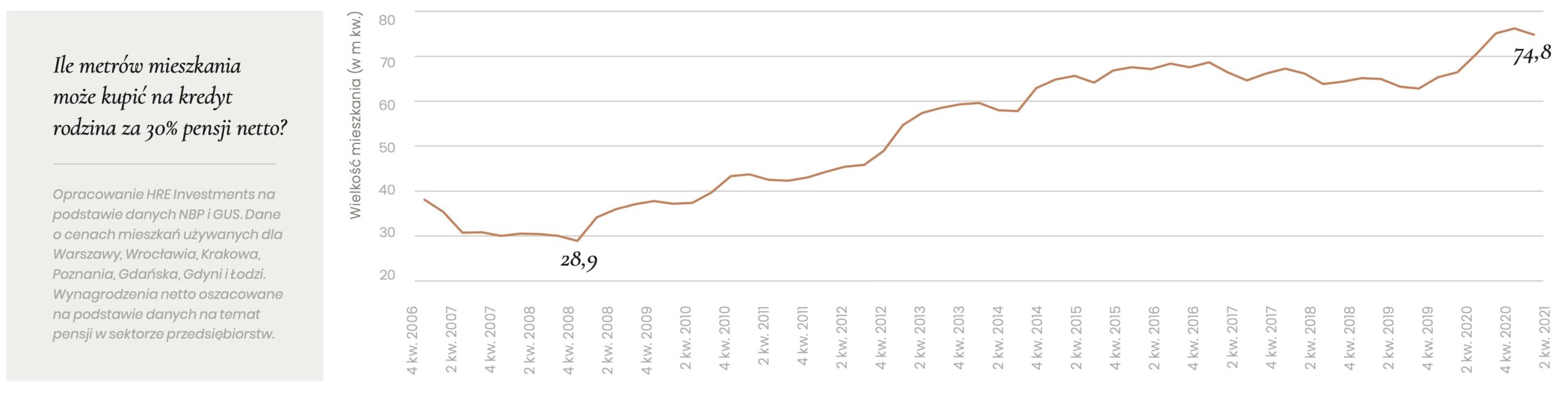

Pandemiczne lockdown’y oraz emisja pustych pieniędzy przeznaczonych na tak zwane „tarcze osłonowe” wzbudziły w ostatnich miesiącach duże zainteresowanie rynkiem nieruchomości. Zakup mieszkania lub domu jest w sytuacjach kryzysowych popularnym sposobem ochrony pieniędzy przed inflacyjną utratą ich siły nabywczej. Wzmożony popyt i szybko rosnące ceny wzmogły aktywność wielu agencji pośrednictwa w obrocie nieruchomościami. W nadziei na wysokie dochody, rozpoczęły rekrutowanie nowych agentów, by móc jak najlepiej wykorzystać koniunkturę. Zwiększony popyt na nieruchomości pojawił się również za sprawą taniego kredytu hipotecznego, jaki oferowany jest przez banki w efekcie „polityki zerowych stóp” Rady Polityki Pieniężnej (utrzymywanej pomimo poważnego zagrożenia inflacją).

W tych okolicznościach, rodzi się naturalne zainteresowanie inwestycjami w nieruchomości oraz usługami branży pośrednictwa w obrocie nieruchomościami. Usługi agentów nieruchomości są przez jednych cenione, a przez innych uważane za nierzetelne i zbyt kosztowne. Postanowiłem zatem sprawdzić, jak wygląda praca pośredników w obrocie nieruchomościami, co mogą zaoferować swoim klientom oraz jaki jest ich model biznesowy, realizowany najczęściej we współpracy z większymi agencjami. Przedstawione dalej symulacje finansowe oparłem na typowych relacjach współpracy pośrednika z agencją oraz na rzeczywistych danych zaczerpniętych z rynku nieruchomości 2021 roku.

Koniunktura na rynku nieruchomości

Wskaźniki gospodarcze odnotowały w bieżącym roku szybki wzrost będący efektem odreagowania po okresie pandemicznego tłumienia w roku 2020. Wzrost obrotów, a także niepewność co do dalszych restrykcji, przełożyły się na zwiększone zainteresowanie nieruchomościami, a to z kolei na szybki wzrost ich cen i rekordową liczbę nowych budów rozpoczynanych przez deweloperów. Deweloperzy przystąpili do nadrabiania opóźnień spowodowanych wstrzymaniem procesów gospodarczych, a także do planowania nowych inwestycji pod zakupy z taniego hipotecznego kredytu. Istotny wpływ na popyt i ceny nieruchomości miał także poziom realnych wynagrodzeń – znacznie wyższy w dużych aglomeracjach miejskich, niż poza nimi. Utrzymywanie się wzrostu cen nieruchomości jest między innymi wynikiem masowych zakupów dokonywanych przez zagraniczne fundusze inwestycyjne. Wykupują one całe osiedla mieszkaniowe, co nie pozostaje bez wpływu na podaż i ceny mieszkań.

Grafika 1 Indeks koniunktury na rynku nieruchomości w II kwartale 2021 roku

źródło: Raport „Index HRE”, Heritage Real Estate, 2021 | Kliknij obraz aby powiększyć

źródło: Raport „Index HRE”, Heritage Real Estate, 2021 | Kliknij obraz aby powiększyć

Dwucyfrowy wzrost cen nieruchomości może wyhamować w perspektywie kilku następnych kwartałów, jeśli uda się utrzymać w ryzach inflację. Spadek koniunktury na nieruchomości może być także spowodowany reakcją rynku na znaczny wzrost kosztów budowy domów oraz wzrost kosztów obsługi kredytów, kiedy Rada Polityki Pieniężnej zmieni swoją perspektywę z „gołębiej” na „jastrzębią” (co bez wątpienia wkrótce nastąpi). W dłuższej perspektywie, w zdrowej gospodarce nie do utrzymania jest taki stan rzeczy, w którym ceny mieszkań rosną szybciej niż przeciętne wynagrodzenia. Taka patologia może jednak utrzymać się dłużej, a nawet pogłębić, jeśli Narodowy Bank Polski z rządem RP utracą kontrolę nad inflacją.

Grafika 2 Spadek realnego oprocentowania kredytów i wzrost liczny kredytobiorców

źródło: Raport „Index HRE”, Heritage Real Estate, 2021 | Kliknij obraz aby powiększyć

źródło: Raport „Index HRE”, Heritage Real Estate, 2021 | Kliknij obraz aby powiększyć

Sytuacja na rynku nieruchomości, a także sytuacja sektora bankowego, kondycja branży budowlanej i zamożność gospodarstw domowych, sprzyjają rozwijaniu działalności przez agencje pośrednictwa w obrocie nieruchomościami. Obrót nieruchomościami w dużej skali, jaki obserwujemy, może być dla tej branży szansą stabilizacji i profesjonalizacji.

Szanse i zagrożenia dla rynku mieszkaniowego w II kwartale 2021 roku

| Szanse | Zagrożenia |

|---|---|

|

źródło: Heritage Real Estate, 2021 |

Zawód pośrednika w obrocie nieruchomościami

Zawód agenta od nieruchomości unormowany jest w ustawie z dnia 21 sierpnia 1997 roku o gospodarce nieruchomościami (t.j. Dz.U. z 2021 r. poz 1899). Opisane są w niej trzy profesje: (1) rzeczoznawcy majątkowego, (2) zarządcy nieruchomościami i (3) pośrednika w obrocie nieruchomościami.

Pośrednik w obrocie nieruchomościami to przedsiębiorca prowadzący działalność gospodarczą polegającą na odpłatnym wykonywaniu czynności zmierzających do zawarcia przez inne osoby umów:

- nabycia lub zbycia praw do nieruchomości;

- nabycia lub zbycia spółdzielczego własnościowego prawa do lokalu;

- najmu lub dzierżawy nieruchomości lub ich części oraz

- innych umów, których przedmiotem są prawa do nieruchomości lub ich części.

Do zakresu podstawowych zadań pośrednika należy:

- wyszukiwanie i prezentowanie nieruchomości,

- weryfikowanie stanów prawnych i faktycznych nieruchomości,

- kompletowanie danych i dokumentów to transakcji,

- czuwanie nad przygotowaniem treści odpowiednich umów.

Oprócz dochodów z tego podstawowego zakresu usług, pośrednik może pobierać wynagrodzenie z prowizji od innych pośredników za polecanie im klientów, z prowizji od doradców kredytowych, kancelarii prawnych oraz od partnerów z innych branż (np. budowlanej). Może ponadto zarabiać na negocjowaniu kontraktów, zbieraniu i opracowywaniu dokumentów, badaniach rynku, doradztwie itp.

Działalność w zakresie pośrednictwa w obrocie nieruchomościami może być wykonywana przez osobę fizyczną, osobę prawną lub jednostkę organizacyjną nie posiadającą osobowości prawnej. Pośrednik podlega obowiązkowemu ubezpieczeniu od odpowiedzialności cywilnej za szkody wyrządzone w związku ze swoją działalnością. Agencja nieruchomości ponosi odpowiedzialność za szkody wyrządzone przez zatrudnianych przez nią pośredników.

Zakres czynności pośrednictwa w obrocie nieruchomościami określa umowa pośrednictwa, która wymaga formy pisemnej lub elektronicznej pod rygorem nieważności. Pośrednik w obrocie nieruchomościami, w związku z zawartą umową pośrednictwa, ma prawo wglądu do:

- ksiąg wieczystych,

- katastru nieruchomości,

- ewidencji sieci uzbrojenia terenu,

- tabel taksacyjnych i map taksacyjnych tworzonych na podstawie art. 169,

- planów miejscowych,

- studiów uwarunkowań i kierunków zagospodarowania przestrzennego gminy

- decyzji o warunkach zabudowy i zagospodarowania terenu,

- rejestrów cen nieruchomości,

- rejestrów osób, którym przysługują prawa spółdzielcze oraz prawa odrębnej własności lokalu,

- ewidencji ludności w zakresie obowiązku meldunkowego,

- świadectw charakterystyki energetycznej

oraz do pobierania z tych rejestrów odpowiednich odpisów, wypisów i zaświadczeń.

Pośrednik powinien, choć nie musi, posiadać licencję zawodową nadawaną obecnie przez Polską Federację Rynku Nieruchomości (PFRN). Przed końcem roku 2007, do uzyskania licencji pośrednika w obrocie nieruchomościami wystarczyło średnie wykształcenie, ukończenie kursu, półroczna praktyka i przejście z wynikiem pozytywnym państwowego egzaminu (pisemnego i ustnego). Po wejściu w życie nowych przepisów w roku 2008, do uzyskania licencji pośrednika wymagane było wykształcenie wyższe i ukończenie podyplomowych studiów w zakresie gospodarki nieruchomościami, a ponadto odpowiednio udokumentowana praktyka. Obowiązek posiadania licencji zniesiono całkowicie na mocy ustawy z dnia 13 czerwca 2013 roku o zmianie ustaw regulujących wykonywanie niektórych zawodów. Od roku 2014 licencja nie jest już obowiązkowa, ale jej posiadanie może mieć wpływ na decyzje klientów o nawiązaniu współpracy z pośrednikiem.

Model współpracy pośrednika z agencją

Pośrednik w obrocie nieruchomościami może działać jako niezależny przedsiębiorca albo jako współpracownik agencji (kod PKD 68.31.Z). Dziś każda osoba lub organizacja posiadająca zdolność do czynności prawnych może założyć biuro pośrednictwa w obrocie nieruchomościami. Formy prawne, w jakich pośrednik może prowadzić swoja działalność, to:

- jednoosobowa działalność gospodarcza (JDG),

- spółka osobowa – cywilna lub jawna na rachunek wspólników,

- spółka kapitałowa – osoba prawna (agencja) zatrudniająca pośredników,

- jednostka organizacyjna bez osobowości prawnej.

Współpraca pośrednika z agencją może być wykonywana na podstawie umowy o pracę, umowy zlecenia lub umowy agencyjnej. Taka forma zatrudnienia umożliwia pośrednikowi obniżenie kosztów (w zależności od zakresu umowy), a także korzystanie z narzędzi marketingowych oraz wsparcia innych pośredników zatrudnionych w agencji. Ważnym elementem tej profesji jest przynależność do regionalnego stowarzyszenia pośredników (np. WSPON), oferującego dostęp do profesjonalnych baz danych (MLS), zawierających informacje o nieruchomościach, klientach, cenach transakcyjnych, ofertach off-market, a także dostęp do opinii prawnych, profesjonalnych kontaktów i wirtualnych narzędzi wspomagających sprzedaż. Stowarzyszenia pośredników rozpowszechniają informacje handlowe w sieciach wzajemnych powiązań, ułatwiając pośrednikom kojarzenie transakcji na obszarze całego kraju. Jednym z podstawowych narzędzi w codziennej pracy pośredników jest portal Otodom.pl. Możliwość prezentowania nieruchomości w formie wirtualnych spacerów oferuje im serwis SpotBrowser. Korzystają ponadto z usług fotografów, operatorów dronów i agencji reklamowych. Sukces w tej branży uzależniony jest od profesjonalnej wiedzy, kreatywności i sprawności organizacyjnej pośrednika oraz jego rzetelności.

Model finansowy pośrednika

Forma opodatkowania

Wybór formy opodatkowania w działalności pośrednika sprowadza się praktycznie do trzech wariantów:

- podatek dochodowy na zasadach ogólnych od umów zleceń – 17% lub 32% (próg 82 528 zł),

- podatek dochodowy na zasadach ogólnych dla JDG – 17% lub 32%,

- podatek dochodowy liniowy 19% dla JDG.

Ceny nieruchomości

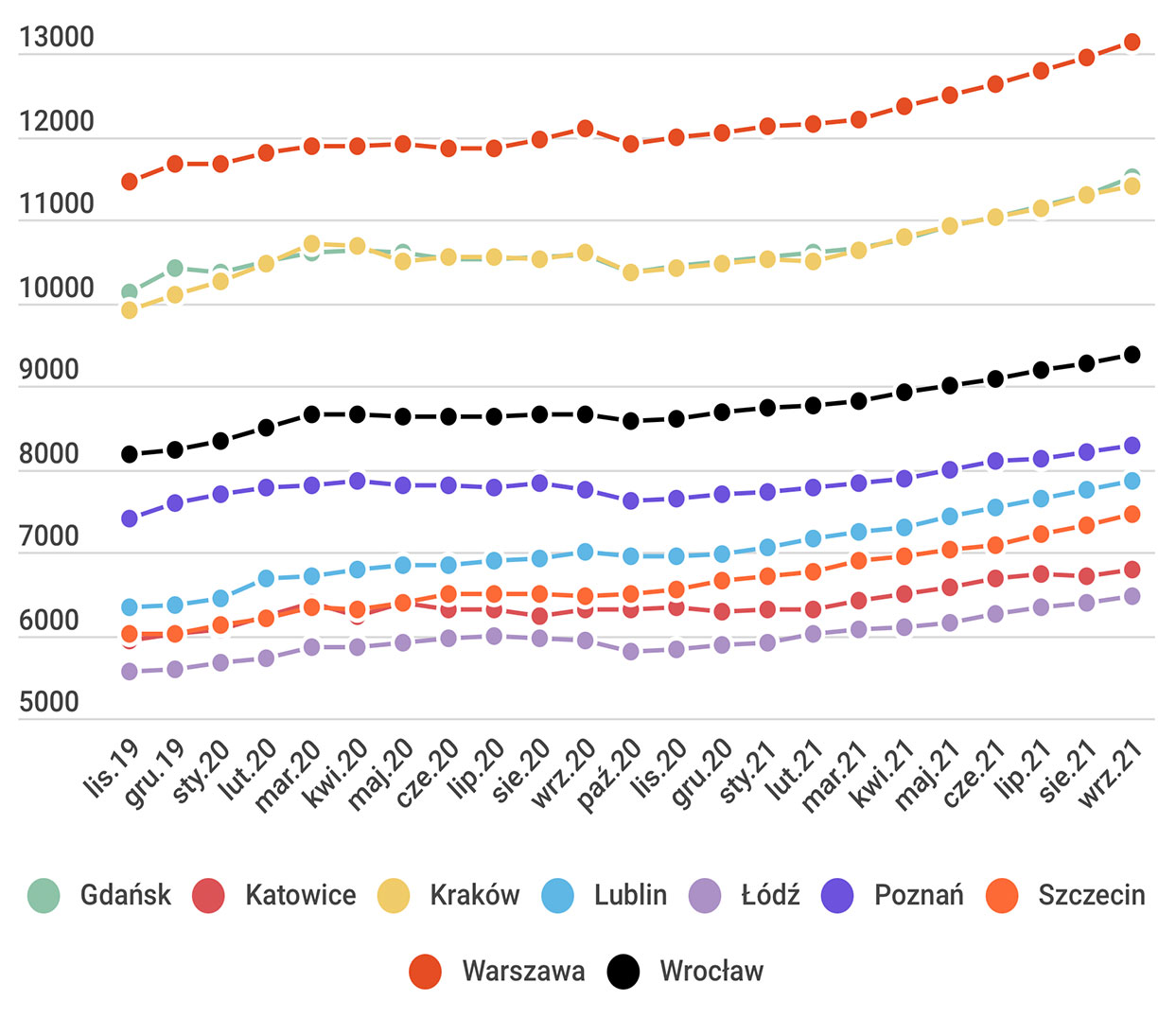

Ceny nieruchomości w roku 2021 wzrastały we wszystkich miastach Polski w tempie osiągającym nawet 4% miesięcznie! Stawki za metr kwadratowy w dużych miastach są zróżnicowane. Wzrost cen w Poznaniu, Gdańsku i Szczecinie osiągał poziom około 5% w odniesieniu do roku 2020. W Warszawie, Krakowie, Łodzi i Lublinie przekroczył natomiast 10% rocznie. Zdecydowanie szybciej rosną ceny małych mieszkań (do 38 m2) niż dużych. Ceny ofertowe kawalerek w Krakowie osiągały u deweloperów wartość nawet 12 000 zł za m2. Wzrost cen mieszkań na rynku wtórnym wyniósł roku do roku około 5,1%, z wyjątkiem Szczecina, gdzie osiągnął poziom 10%. Ceny mieszkań są rekordowo wysokie. W Warszawie sięgają 12 500 zł za m2, we Wrocławiu 9 000 zł za m2, a w Krakowie i Gdańsku około 11 000 zł za m2. Najwolniej rosły ceny mieszkań o powierzchni 60-90 m2 – około 8% rocznie. Szybciej od cen mieszkań rosły ceny domów w największych polskich miastach. Więcej informacji o cenach nieruchomości można znaleźć między innymi w portalu Bankier.pl – tutaj o mieszkaniach, a tutaj o domach.

Grafika 3 Średnie ceny ofertowe mieszkań [PLN/m2]

Założenia sprzedażowe

Na potrzeby tej symulacji finansowej przyjąłem, że w miesiącach wakacyjnych oraz w grudniu 2021 roku pośrednik nie sfinalizował żadnej transakcji i nie uzyskał przychodów. W pozostałych miesiącach jego sprzedaż wyniosła ogółem 5 875 000 zł.

Grafika 4 Wartość sprzedaży mieszkań i domów w roku 2021 [symulacja]

Kliknij obraz aby powiększyć

Udziały w prowizji od sprzedaży nieruchomości

Prowizja od sprzedaży nieruchomości uzyskana od klienta jest głównym źródłem dochodów agencji i zatrudnionego przez nią pośrednika. Przedstawione poniżej zasady podziału prowizji są typowe dla relacji pośredników z ich agencjami. Model ten zakłada cykliczność polegającą na tym, że naliczanie prowizji dla pośrednika rozpoczyna się od najniższej stawki (50%) z początkiem każdego kolejnego roku. Zaprezentowana dalej formuła rozliczeń między przykładową Agencją BC Estate i przykładowym Pośrednikiem jest jedną z korzystniejszych, jakie można spotkać w tej branży. Większość umów między agencjami i pośrednikami jest zdecydowanie mniej korzystna dla pośredników. Stawka prowizji od klienta na poziomie 4% brutto jest także wysoką stawką, korzystną dla agencji i pośrednika. Stawki prowizyjne na tak wysokim poziomie należą do rzadkości. Standardem są prowizje w wysokości 2-2,5% transakcyjnej ceny nieruchomości.

Grafika 5 Udziały Agencji i współpracującego z nią Pośrednika w prowizji od sprzedaży [symulacja]

Kliknij obraz aby powiększyć

Przychody

Głównym źródłem przychodów analizowanego Pośrednika jest udział w prowizji od sprzedaży mieszkań i domów. Wśród dodatkowych przychodów uwzględniłem tylko prowizje za polecenia nieruchomości i klientów innym pośrednikom. W prezentowanym przykładzie, w czerwcu i wrześniu 2021 roku nastąpiła zmiana stawek rozliczeń między Agencją BC Estate i Pośrednikiem. Jest ona wynikiem przekroczenia umówionych progów dochodowych. Wejście Pośrednika w prowizję 60% wymagało wypracowania sprzedaży o wartości co najmniej 3 692 308 zł, natomiast wejście do trzeciej 80% stawki prowizyjnej, wymagało sprzedaży o łącznej wartości co najmniej 4 102 564 zł.

Grafika 6 Przychody Pośrednika w poszczególnych miesiącach [symulacja]

Kliknij obraz aby powiększyć

Koszty działalności

Koszty działalności Pośrednika są niewielkie. Obowiązkowe ubezpieczenie od odpowiedzialności cywilnej to kwota 250 zł rocznie; reklama w mediach internetowych – około 100 zł miesięcznie; banner reklamowy (sprzedażowy) – około 200 zł; organizacja pokazu nieruchomości – około 200 zł; podwykonawcy – około 200 zł; Internet i inne koszty – około 300 zł miesięcznie. Koszty przynależności do regionalnego stowarzyszenia oraz dostępu do baz danych pokrywa zazwyczaj agencja. Najwyższym kosztem w działalności pośredników jest utrzymanie i eksploatacja samochodu. Przedstawione poniżej dane prezentują przeciętne koszty utrzymania samochodu oraz przejazdów związanych z obsługą sprzedaży jednej nieruchomości.

Grafika 7 Koszty utrzymania samochodu i przejazdów [symulacja]

Kliknij obraz aby powiększyć

Rachunek zysków i strat

Koszty stałe działalności Pośrednika (telefon, Internet, prąd itp.) ustaliłem w wysokości 1500 zł miesięcznie, natomiast koszty zmienne na poziomie 1 000 zł miesięcznie. W kosztach stałych uwzględniłem między innymi zakup komputera i smartfona oraz odpowiednie raty amortyzacyjne w wysokości 125 zł i 97 zł miesięcznie. Nie uwzględniłem natomiast czynszu za lokal zakładając, że Pośrednik pracuje w domu, a do biura Agencji dojeżdża w razie potrzeby. W kosztach zmiennych ująłem koszty dojazdów, prezentacji i spotkań oraz kampanie reklamowe w mediach społecznościowych i abonamenty w usługowych portalach internetowych. Styczniowe wydatki i niewielki przychód ze sprzedaży generują ujemny wynik finansowy w pierwszym miesiącu roku. Brak obrotu w miesiącach wakacyjnych i w grudniu także generuje straty.

Przedstawione niżej wykresy prezentują wyniki finansowe, jakie osiąga przykładowy Pośrednik działający: (1) jako osoba fizyczna na podstawie umowy zlecenia z Agencją BC Estate lub (2) jako JDG na podstawie umowy agencyjnej zawartej ze swoją agencją. Osobno zaprezentowane są wyniki finansowe dla stawek podatku dochodowego 17% i 32% przy umowie zleceniu oraz osobno dla opodatkowania JDG na zasadach ogólnych i w formie podatku liniowego.

Grafika 8 Dochody Pośrednika jako osoby fizycznej na umowie zleceniu [symulacja]

Kliknij obraz aby powiększyć

Zaletą prowadzenia działalności w formie JDG jest możliwość odliczenia rzeczywistych kosztów działalności, a w szczególności kosztów utrzymania i eksploatacji samochodu. Ustawowy, 20% poziom kosztów uzyskania przychodu przy umowie zleceniu nie odzwierciedla rzeczywistych kosztów działalności. Z drugiej strony, JDG jest obciążona stałym miesięcznym kosztem składki ubezpieczenia społecznego (1 457,49 zł), niezależnie od uzyskania przychodów.

Graficzną prezentację rachunku zysków i strat dla JDG przedstawiłem z uwzględnieniem składek na ubezpieczenia społeczne i podatek dochodowy w trzech wariantach: (1) dla standardowej działalności z podatkiem dochodowym na zasadach ogólnych; (2) dla nowej działalności z preferencyjnym ubezpieczeniem społecznym oraz (3) dla działalności opodatkowanej podatkiem liniowym. Wielkość sumarycznego dochodu w omawianym przypadku nie przekracza ustawowego progu 82 528 zł i dlatego wszystkie miesiące są rozliczone według 17% stawki podatkowej. Przy większych dochodach, bardziej korzystny może być 19% podatek liniowy.

Grafika 9 Dochody Pośrednika jako JDG z umowy agencyjnej [symulacja]

Kliknij obraz aby powiększyć

Kliknij obraz aby powiększyć

Podsumowanie

Wykonywanie zawodu pośrednika w obrocie nieruchomościami może być atrakcyjnym i dochodowym zajęciem, zwłaszcza na obszarach dużych aglomeracji miejskich. Wysokie i nieustannie rosnące ceny nieruchomości przekładają się natychmiast na stały wzrost przychodów pośredników, liczonych procentowo od wartości transakcyjnych. Wielkość przychodów pośrednika uzależniona jest jednak od stosowanych przez niego stawek prowizyjnych. Zbyt wysokie stawki prowizyjne mogą zniechęcać klientów do korzystania z usług pośrednictwa.

Pośrednictwo w obrocie nieruchomościami realizowane we współpracy z agencją wiąże się z koniecznością podziału prowizji od sprzedaży, co w znacznym stopniu redukuje zarobki pośrednika. 50% udział agencji w prowizji przekłada się na zmniejszenie wynagrodzenia pośrednika o połowę, a nawet więcej – w zależności od wysokości jego kosztów stałych i zmiennych. Roczny cykl naliczania stawek dochodowych z pewnością silnie motywuje pośrednika do pracy, ale może być również powodem jego frustracji. Inaczej sprawy się mają, jeśli pośrednik zatrudniony jest w agencji na umowie o pracę.

W obecnych unormowaniach prawnych, najbardziej korzystną formą działalności pośrednika jest jednoosobowa działalność gospodarcza (JDG). Opodatkowanie dochodu JDG na zasadach ogólnych lub podatkiem liniowym jest korzystniejsze (zwłaszcza przy wysokich obrotach) od opodatkowania działalności osoby fizycznej, pracującej na umowach zleceniach. Sytuacja może się zmienić po wprowadzeniu zapowiadanej reformy podatkowej pod nazwą Polski Ład.

Bogactwo zagadnień, jakie związane są z obrotem nieruchomościami, a także wysokie ceny transakcyjne i swoboda wykonywania tego zawodu, mogą być kuszące dla osób z odpowiednim przygotowaniem zawodowym oraz o odpowiednich predyspozycjach. Zagadnienia prawne, techniczne, finansowe, a także marketingowe, socjologiczne i psychologiczne związane z obrotem nieruchomościami predestynują do wykonywania tego zawodu osoby odważne, o szerokich horyzontach, dobrze zorganizowane, biegle posługujące się technologiami komunikacyjnymi oraz rzetelne i odpowiedzialne. Uczciwość w tym zawodzie jest jednym z najważniejszych czynników sukcesu.

Tomasz Domański

Warszawa, 2021

{kind=link}